Las 50 principales empresas de construcción de América Latina - versión 2021

19 October 2021

En el ranking CLA50 del año pasado se comprobó un aumento del 4,8% en los ingresos de las principales compañías constructoras de la región, sin embargo, se advertía que la pandemia se sentiría fuerte lo que lamentablemente se confirmó en el listado de este año, basado en los ingresos de 2020.

Si se considera que el ranking publicado el año pasado sumó ingresos por US$23.591 millones, la caída experimentada sería de un 15,2% a los US$19.997,6 millones listados este año. Pero ojo, este profundo descenso no sólo puede atribuirse a las complejidades inherentes a una operación en pandemia, sino que el tipo de cambio más débil en las principales naciones de la región también tuvo una fuerte incidencia.

A modo de ejercicio podemos mencionar que, de tomarse el tipo de cambio utilizado el año pasado, los ingresos hubiesen superado los US$20.000 millones, y Brasil, por ejemplo, estaría listada en este ranking con ingresos por unos casi US$7.300 millones, versus los cerca de US$5.560 millones establecidos por el actual CLA50. El peso argentino, chileno, colombiano y mexicano, si bien no tuvieron una variación tan fuerte como el real, también mostraron signos de debilitamiento.

Nada menos que 34 empresas experimentaron descensos en sus ingresos de 2020 comparados con 2019, con caídas tan profundas como hasta de un 60%. La mayor complejidad quizás sea que la pandemia ha afectado las perspectivas de crecimiento económico para los próximos años, ya que el mayor endeudamiento causado por el aumento del gasto público para mitigar la crisis podría comprometer las finanzas públicas en algunos países y, por ende, las inversiones en infraestructura.

Sin embargo, al menos durante este año la actividad debería mostrar un efecto rebote que podremos ver en el ranking del próximo año. Aunque la actual escasez y el aumento en el precio de los materiales de construcción debido a problemas de la cadena de suministro sigue siendo un riesgo importante a corto plazo.

Proyecciones

De acuerdo con el último reporte de GlobalData sobre la construcción latinoamericana, la oficina de estudios prevé que la industria crecería un 9,7% este año y un 5,6% durante 2022. Ambas cifras por sobre las estimadas en un informe previo que apuntaba a un 7,7% y un 5,1, respectivamente.

Según el informe la producción de construcción en la región regresará en 2023 a su nivel previo a la pandemia.

“La construcción de América Latina parece estar beneficiándose de una recuperación más rápida de lo esperado en la economía de la región, ya que los efectos indirectos de los recientes paquetes de estímulo de Estados Unidos, y el sólido crecimiento en China, están fortaleciendo las condiciones económicas globales y llevando a precios más altos de las materias primas”, comentó Dariana Tani, economista de GlobalData.

Asimismo, al largo plazo, el crecimiento demográfico y la urbanización, seguirán estando presentes e impulsando a la industria en la región.

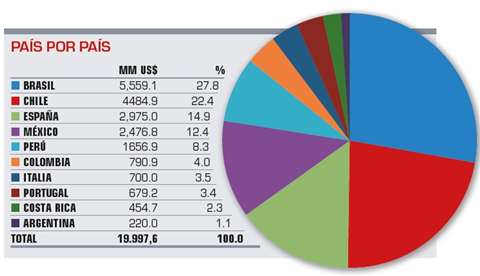

País por país

Ya el año pasado se había observado el regreso de grandes conglomerados brasileños que habían perdido relevancia luego de que estallase el caso lava jato, y este año la presencia de Brasil se hace aún más fuerte, sumando 19 empresas en el listado (tres más que en el listado anterior). Pero el crecimiento en términos de reales no tuvo reflejo en dólares y de hecho el país perdió algo de representatividad en términos totales. Si el año pasado el país representó un 28,1% de los ingresos del CLA50, este año el aporte es de un 27,8%, con ingresos totales por US$5.559,1 millones.

Destaca la re-entrada de Gafisa al listado. La empresa que ya había sido listada anteriormente, no estuvo presente en el ranking del año pasado luego de obtener ingresos de 2019 fueran un 58% por debajo de 2018. No obstante, la especialista en soluciones inmuebles residenciales y comerciales experimentó el año pasado un salto de un 120,8%, alcanzando ventas por US$171,5 millones, valiéndole el puesto 34 este año.

Junto con Gafisa, entraron al CLA50 otras dos empresas de Brasil, se trata de Construtora Ferreira Guedes, que nunca antes

había estado listada que quedó en el puesto 32 con ingresos en 2020 por US$185,3 millones; y más abajo, en la posición 47, MPD Engenharia, que experimentó un crecimiento del 37,2% hasta los US$113,4 millones.

Ya en el CLA50 del año pasado se había anunciado que la fortaleza chilena experimentada en esa edición, con 11 compañías, podría no durar. Y así fue. Las tres empresas brasileñas nuevas que ingresaron al listado desplazaron a tres chilenas. El país austral cuenta con ocho empresas entre las 50 más grandes de América Latina, las que sumaron ingresos por unos US$4.485 millones, muy por debajo de los US$6.051 millones anotados en la edición anterior. De hecho, la representatividad del país en el ranking cayó 3,2 puntos porcentuales.

España sumó al CLA50 una nueva empresa, se trata de Ayesa, que en la región cuenta con operaciones en Brasil, Colombia, Chile, Ecuador, Panamá, y Perú. Esta adición le permitió ingresos por casi US$2.975 millones y abarcar un 14,9% del CLA50, superando a México, que en general se había mantenido firme en el tercer lugar.

El país azteca, que perdió a una empresa en el listado (la caída del 49% en sus ingresos le valió la salida a Pinfra), quedó con la cuarta posición con ingresos totales por US$2.476,8 millones. A pesar de lo anterior, mantiene una representatividad de casi un punto superior a la del año pasado, con un 12,4% del total.

Este aumento tiene básicamente nombre y apellido. La mexicana más grande del listado, Carso Ingeniería y Construcción, experimentó un crecimiento del 25,6% alcanzando ingresos por US$1.142.2 millones y valiéndole una escalada de cuatro posiciones hasta el cuarto lugar. Cabe recordar que, en términos generales, desde mucho antes de la pandemia, la construcción mexicana viene arrastrando complejos resultados. De hecho, tres de las cinco empresas listadas registraron pérdidas durante 2020.

Top 10

Al igual que en la edición anterior los tres primeros lugares del top ten se mantuvieron inamovibles. La chilena Sigdo Koppers, a pesar de una caída del 4,1% en sus ingresos, sigue liderando el CLA50 con ventas por US$2.238 millones, aunque la española Sacyr, que creció en la región un 17,5% y logró ingresos por US$2002.3 millones se le está acercando rápidamente.

Sólida en la tercera posición está la brasileña MRV Engenharia, que obtuvo ingresos por US$1.289,3 millones el año pasado, un 9,8% por sobre los de 2019.

El salto dado por la ya mencionada Carso Ingeniería y Construcción le valió ubicarse en el cuarto lugar, desplazando a la quinta posición a la peruana AENZA, (ex Graña y Montero), cuyos ingresos experimentaron una caída del 23,6% bordeando ahora los US$1.000 millones.

En sexto lugar otra empresa nueva en CLA50 y que se debió haber considerado desde hace muchos años. Se trata de Techint Ingeniería y Construcción, cuyos ingresos en 2020 se calcula que habrían bordeado los US$700 millones.

Techint tomó el puesto de la portuguesa Mota-Engil cuyos ingresos un 37,3% hasta los US$679 millones, quedando en la séptima posición. En octavo lugar entre México Proyectos y Desarrollos, cuyo crecimiento del 9,9% le valió ingresos por US$579,8 millones.

En novena posición está la brasileña Andrade Gutierrez Engenharia, con ingresos por US$549,4 millones y cierra la chilena Besalco, que se mantuvo firme en décima posición con ventas por US$510,1 millones.

Salieron del top ten Salfacorp, que experimentó una caída de un 46,6% en sus ingresos, quedando relegada a la undécima posición, y Constructora Meco, cuya caída del 30,5% la habría dejado en el peldaño número 13.

MetodologíaLas posiciones del ranking CLA 50 se basan en los ingresos brutos por ventas en dólares estadounidenses. Cuando ha sido necesario, el tipo de cambio ha sido convertido a dólares basado en el promedio de la moneda en todo el ejercicio de 2020. La información ha sido obtenida desde distintas fuentes, partiendo por la respuesta de algunas empresas a una encuesta preparada por Construcción Latinoamericana (CLA), complementada con datos disponibles en bolsas y superintendencias, contabilidad auditada, declaraciones de empresas y de respetadas organizaciones expertas en el tema. En algunos casos no fue posible contar con contabilidad auditada, oportunidades en las que CLA realizó una estimación de ventas basada en datos de consultores y tendencias de la industria. Si bien se ha hecho el mejor esfuerzo para que la información de este reportaje sea lo más fidedigna y exacta posible, CLA no puede hacerse responsable por posibles errores u omisiones. Si algún lector desea hacer algún comentario respecto del ranking publicado de las 50 empresas constructoras con mayor volumen de ventas o considera que su compañía debería incluirse en dicho listado, le solicitamos ponerse en contacto con el editor de CLA, Cristián Peters al mail: [email protected]. |

Documentos de respaldo

Haga clic en los enlaces a continuación para descargar y ver archivos individuales.

CONTÁCTESE CON EL EQUIPO