¿Cuáles son las principales constructoras del mundo?

04 October 2021

Como todos sabemos, el mundo ha experimentado grandes cambios en los últimos 18 meses debido al impacto de la pandemia del covid-19. Algunas industrias han sufrido desastrosamente, como la industria de las aerolíneas, los cines y ciertas tiendas de la calle. La construcción ha emergido, si no del todo ilesa, mejor que la mayoría de las otras industrias, ya que se la considera “esencial” y los proyectos continúan en gran parte del mundo.

Esto se refleja en las cifras del Top 200, ya que a pesar que la lista está compuesta por las cifras corresponden a las ventas del contratista el 2020, el total final es similar a la tabla del año pasado 2019, no lo olvidemos, un mundo que antes del covid-19, era desconocido en todo el mundo.

El total de la lista de este año es de US$1,746 billones. Esto es casi idéntico a la cifra del año pasado, que fue de US$1,744 billones, pero extrañamente superior en US$2.000 millones, una suma considerable de dinero para la mayoría de las personas y, de hecho, también para todas las empresas del mundo, pero que en el contexto del Top 200, resulta un margen tan fino como una oblea.

Debido al impacto del covid-19, las apuestas estaban dirigidas a que los ingresos del Top 200 se redujeran (aunque fuese levemente), pero no se esperaba que aumentara marginalmente. ¿Entonces qué pasó? La respuesta sencilla: China. En la tabla del año pasado, las empresas con sede en China contribuyeron con ventas de US$631.000 millones; cifra que el 2020 aumentó hasta los US$697.000 millones.

De hecho, China experimentó un aumento de las ventas de equipos de construcción de alrededor del 30% en 2020, desde sólidas cifras en 2019, esto gracias a que el gobierno chino utilizó medidas de estímulo para impulsar la economía a través de proyectos de infraestructura, como el eterno ferrocarril de alta velocidad. Esto dio lugar a una gran cantidad de proyectos nacionales para los contratistas chinos, junto con la siempre popular Belt and Road Initiative (BRI).

El contratista número uno en la lista sigue siendo China State Construction & Engineering (CSCEC) y la empresa ha visto aumentar las ventas desde US$203.000 millones hasta los US$220.000 millones, una cifra increíblemente grande. El segundo contratista, China Railway Group, también experimentó un aumento en ventas de alrededor de US$17.000 millones, de US$124.000 millones a US$141.000 millones de dólares.

Las empresas chinas figuran entre las cinco principales empresas de la lista, con las cuatro primeras en la misma posición que el año pasado, pero Metallurgical Corporation of China avanzó hasta el número cinco a expensas de Vinci. La empresa con sede en Francia es la primera empresa no china en la lista, pero experimentó una caída en las ventas de US$54.000 millones en 2019 a US$50.091 millones en 2020.

Hablando en términos generales, destaca que los contratistas chinos ven aumentar sus ventas y los europeos ven un descenso. Aquellos con sede en América del Norte se encuentran en algún punto intermedio: el año pasado, por ejemplo, las empresas con sede en Estados Unidos contribuyeron con US$227.000 millones a la tabla; este año es casi lo mismo con US$226.000 millones de dólares. Algunas empresas norteamericanas han experimentado grandes caídas, pero otras, a menudo las que se dedican a la construcción de viviendas, han disfrutado de importantes ganancias.

Como acabamos de mencionar, Metallurgical Corporation of China se ha movido al quinto lugar y Vinci ha bajado al sexto, pero este es el único movimiento entre los diez primeros. ACS, con sede en España, se mantiene en la séptima posición con ventas que cayeron de US$43.000 millones a US$39.000 millones, seguida por las divisiones de construcción de Bouygues (otra disminución para una empresa con sede en Europa) y en novena posición se encuentra Shanghai Construction Group, con sede en China. Cierra los 10 principales la alemana Hochtief con ingresos por US$26.172 millones.

Fuertes movimientos

Hacia la mitad superior de la tabla, uno de los mayores impulsores es D R Horton, la constructora de viviendas más grande de Estados Unidos, saltó siete ubicaciones del puesto 20 al 13. La construcción residencial ha experimentado un fuerte crecimiento en EE.UU., por lo que esto no es una sorpresa. Por otra parte, Daelim, de Corea del Sur, realizó un avance similar del puesto 39 al 32.

Más abajo en la lista, la también estadounidense Hensel Phelp, subió 23 lugares al número 57 y Barratt Developments, con sede en el Reino Unido, cayó 23 lugares. En general, a las empresas del Reino Unido les ha ido mal en esta lista, tal vez un reflejo del impacto del Brexit que comienza a afectar, junto con los numerosos bloqueos por los que ha pasado el país.

Hay tres nuevas entradas en la lista: Metrostav AS, de la República Checa, ingresa en el número 188; Miller Homes, del Reino Unido, reingresa en puesto 196 después de haber salido del listado el año pasado; y Lanco Infratech, con sede en Italia, en el número 200.

¿Qué se viene?

Tal como se señalara anteriormente, una predicción razonable, dado todo lo que ocurrió en el mundo durante 2020, era que el ranking de los 200 principales experimentara una disminución, quizás en torno al 5-10% lo que sí quedó en evidencia en la última Yellow Table (disponible en nuestra edición de junio),con las ventas de los 50 principales fabricantes de equipos de construcción del mundo, que registró una disminución del 5,5% en las cifras de ventas generales.

China fue una de las principales razones, aunque no la única, de esto y, en el momento de redactar este artículo, el país se mantiene en el camino de invertir en su propia infraestructura y utilizar el BRI como una herramienta política y una forma de impulsar las arcas de los fabricantes de equipos originales y contratistas chinos.

Otros gobiernos de todo el mundo también continúan invirtiendo en megaproyectos: Australia tiene algunos proyectos de transporte ambiciosos y su cartera de infraestructura pública equivale a más del 20% de su PIB; el último presupuesto de India para 2019-2025 ha destinado un gasto de capital de US$1,5 billones, de los cuales el 70% se gastará en infraestructura; y, en los EE.UU., el presidente Joe Biden continúa presionando para que se promulgue un paquete de gastos en infraestructura de US$1,2 billones.

Cualquier predicción debe ser advertida con el hecho de que podrían aparecer nuevas y diferentes variantes del covid, lo que traería consigo la implementación de nuevos bloqueos y, si esto sucede, la construcción volverá a sufrir un golpe y, esta vez, puede que China no absorba la caída.

Sin embargo, este es el peor de los casos: los gobiernos de todo el mundo han demostrado que consideran que la construcción es un sector esencial y las nuevas tecnologías están haciendo que el trabajo remoto y el distanciamiento social sean más fáciles que nunca. Si bien actualmente hay problemas, como la escasez de materiales y trabajadores, la tabla del próximo año debería ver un aumento moderado en las ventas, ya que los mercados que sufrieron mucho en 2020, como Europa y América Latina, disfrutan de un año mejor junto con las potencias mundiales China y EE.UU.

| Ventas 2020 (US$ millones) | Compañía | País |

| 220.338 | China State Construction & Engineering (CSCEC) | China |

| 141.180 | China Railway Group | China |

| 131.310 | China Railway Construction Corporation | China |

| 90.451 | China Communications Construction | China |

| 57.667 | Metallurgical Corporation of China (MCC) | China |

| 50.091 | Vinci | Francia |

| 39.837 | ACS | España |

| 39.560 | Bouygues’ Construction Divisions | Francia |

| 33.457 | Shanghai Construction Group | China |

| 26.172 | Hochtief | Alemania |

El listado completo lo puede descargar al final de esta noticia.

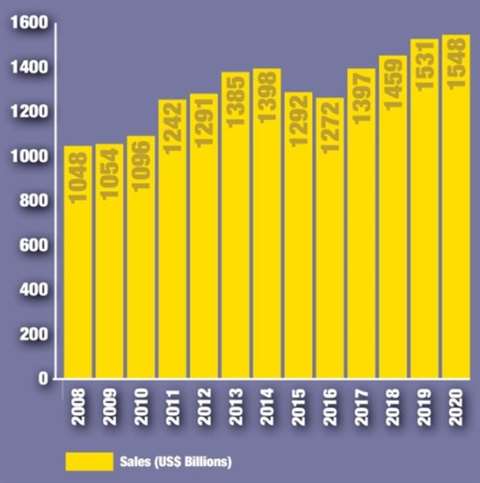

Tendencias globalesResumen de ingresos de los 100 principales

La tabla de clasificación mundial de la construcción se basa en las ventas logradas en 2020 por las 200 principales empresas contratistas. Sin embargo, el gráfico siguiente solo se basa en las ventas de las 100 principales empresas.Los ingresos totales de las 100 principales empresas ascienden a US$1,548 billones. Este es un aumento con respecto al año pasado cuando el total fue de US$1,531 billones. La brecha entre las ventas generadas por los 100 principales contratistas y el resto de la lista ha aumentado una vez más.El hecho de que las ventas generadas por los 100 principales de la lista aumentaran se debe en gran medida a los contratistas chinos que se encuentran entre los diez primeros de la lista. Todas estas empresas experimentaron aumentos considerables.Para garantizar que las cifras sean lo más precisas posible, se ha realizado una estimación promedio de todas las monedas utilizadas antes de convertirlas a dólares estadounidenses. El precio medio de negociación de, por ejemplo, el renminbi chino, para el año se calculó para intentar obtener una imagen lo más precisa posible. |

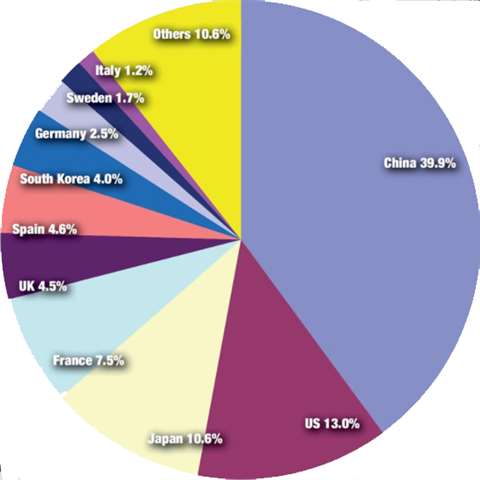

Análisis por paísCómo se desempeñaron los contratistas de diferentes países en 2020El análisis del Top 200 por país es una buena forma de, una vez más, destacar el impacto de los contratistas chinos. Como el año pasado, hay nueve contratistas en la lista (menos del 5%), pero representan un asombroso 39,9% de las ventas totales generadas por la lista, o, para decirlo de otra manera, US$697.000 millones.Este es un aumento razonable con respecto al año pasado, cuando los contratistas chinos contribuyeron con el 36,2% de las ventas totales con US$631.000 millones. El país con mayor número de contratistas en la lista vuelve a ser Japón, con 34 empresas. Sin embargo, estas 34 empresas generaron ventas por US$185.000 millones, muy por debajo del total de China con solo nueve contratistas. Es un buen recordatorio de lo que son los principales contratistas de China. Estados Unidos tiene el segundo número más alto de contratistas en la lista con 33, aunque su contratista mejor clasificado está ‘solo’ en el número 12. El país tiene muchos contratistas de rango superior a medio en la lista y en realidad generó la misma cantidad de ventas este año como el último (alrededor de US$226.000 millones). Algunos de los contratistas más grandes experimentaron caídas, pero también hubo grandes ganadores, como los contratistas involucrados en la construcción de edificios residenciales. Luego vienen tres países europeos: Francia, Reino Unido y España. Francia solo tiene ocho empresas en la lista, pero genera ventas por US$130.000 millones, un 7,5% del total. Una gran razón para esto es Vinci, en el número seis de la lista y la primera empresa no china. Vinci experimentó una caída en las ventas, pero aun así obtuvo ventas por más de US$50.000 millones. El Reino Unido tiene 22 contratistas en la lista, un número alto para un país relativamentepequeño. El contratista de mayor rango del Reino Unido se ubica en el puesto 29 y, en total, la participación del Reino Unido en las ventas producidas cayó de los US$87.000 millones de la lista del año pasado a los US$77.000 millones.América del Sur sigue estando infrarrepresentada, con solo un contratista de la región en la lista. Será interesante ver si, a largo plazo, esta tendencia cambia y más contratistas de América Latina y otras regiones, como África y Medio Oriente, pueden comenzar a abrirse camino hacia los extremos inferiores de la tabla. |

Documentos de respaldo

Haga clic en los enlaces a continuación para descargar y ver archivos individuales.

NEWSLETTER

CONTÁCTESE CON EL EQUIPO