La inestabilidad del entorno afecta a las ventas de cemento en el primer trimestre

11 April 2023

Hay unas perspectivas más favorables para la producción y las nuevas contrataciones que parecen apuntar a unas mejores perspectivas para las tendencias empresariales en los próximos seis meses.

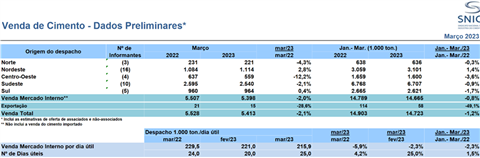

El prolongado período de fuertes lluvias en varias regiones del país y el mantenimiento de los altos tipos de interés, la inflación y el endeudamiento de las familias, agravados por la desaceleración del mercado laboral, siguen repercutiendo en el sector cementero brasileño. Ante este escenario, las ventas del producto cayeron un 1,2% en los tres primeros meses del año, en comparación con el mismo periodo del año anterior, según el Sindicato Nacional de la Industria del Cemento (SNIC).

En términos nominales, se vendieron 14,7 millones de toneladas en el trimestre, de las cuales 5,4 millones sólo en marzo, lo que supone una reducción del 2,1% en comparación con el mismo mes del año pasado.

En la comparación por día de trabajo (el mejor indicador que considera el número de días trabajados y tiene una fuerte influencia en el consumo de cemento), las ventas del producto registraron 215,9 mil toneladas en marzo, una caída del 2,3% en comparación con febrero y del -5,9% en comparación con el mismo período de 2022. Así, el resultado trimestral mostró una reducción del 2,3% en comparación con los tres primeros meses de 2022.

Los principales motores del consumo de cemento siguen ralentizándose debido al endurecimiento monetario, la incertidumbre fiscal y política, la menor renta y el endeudamiento de los hogares, que sigue cerca del 50% del límite de la serie histórica.

En este sentido, las ventas de materiales de construcción siguen disminuyendo, al igual que el número de lanzamientos de unidades residenciales. El nivel de la Selic, que estimula la demanda de productos financieros, y la menor demanda de inmuebles provocaron que los promotores redujeran los lanzamientos en el segmento de nivel medio y alto. Por otro lado, el mercado indica que la reformulación de los programas de vivienda puede impulsar las promociones de bajo nivel de renta en los próximos años.

PERSPECTIVAS

Los principales indicadores de confianza se mueven en direcciones opuestas. Tras dos meses de descenso, la confianza de los consumidores subió en marzo, influida por una mejora de la percepción de la situación actual y de las expectativas para los próximos meses. Sin embargo, no se espera que el índice se mantenga si no se producen cambios significativos en el escenario económico.

Las perspectivas para el sector de la construcción se mantuvieron en un nivel moderadamente pesimista, con tendencia a desacelerarse en los próximos meses debido a la percepción negativa del entorno empresarial y a una menor intención de contratar mano de obra.

La confianza industrial volvió a subir en marzo. Hay una perspectiva más favorable para la producción y las nuevas contrataciones que parece apuntar a un mejor horizonte para la tendencia empresarial en los próximos seis meses. Sin embargo, los empresarios siguen percibiendo dificultades, enfrentándose a problemas en la liquidación de inventarios, consecuencia del bajo nivel de actividad actual. A pesar del signo positivo, es necesaria la cautela teniendo en cuenta el escenario de elevada incertidumbre económica.

CONTÁCTESE CON EL EQUIPO