La recuperación latinoamericana tiene un largo camino por recorrer

12 May 2021

La mayoría de las economías de América Latina han ejecutado importantes programas de estímulo para mitigar el impacto económico de los bloqueos y restricciones debido a la pandemia. En 2021, algunos países seguirán gastando recursos y transfiriendo dinero a los segmentos más vulnerables de su población. Sin embargo, la mayor parte del gasto de estímulo se ha destinado a preservar los ingresos, no a la construcción pública como en recesiones pasadas. En el lado positivo, la región se beneficiará de los precios más altos de los metales, el petróleo y otras materias primas.

En 2020, muchos países recurrieron a los mercados de capital internacionales para obtener financiamiento: los gobiernos recibieron tasas de interés relativamente bajas y vencimientos prolongados en los préstamos. El resultado son condiciones fiscales más estrictas para muchos gobiernos con poco margen para gastos adicionales. Chile, Perú y Colombia disfrutan de perfiles de deuda manejables. Su deuda pública es relativamente pequeña, aunque ha crecido rápidamente en los últimos diez años. Por ejemplo, las relaciones deuda/PIB (Producto Interno Bruto) se acercan al 100% en las dos economías más grandes de la región, Argentina y Brasil.

Sobre hielo delgado

Brasil sufrió la peor parte de la pandemia, pero el PIB real creció un 3,2% intertrimestral hasta finales de 2020, lo que alivió el impacto al -4,1% del año completo sobre el PIB. La inversión fija aumentó un 20,0% en el cuarto trimestre, liderada por las importaciones de plataformas petrolíferas. Mientras que la producción manufacturera avanzó un 5,0% interanual en el cuarto trimestre, la construcción disminuyó un 4,8%. El programa de vacunación de Brasil está en marcha y nuestro pronóstico asume que para el tercer trimestre de 2021, se vacunará a suficientes personas como para comenzar a reabrir los sectores que actualmente están restringidos.

El 21 de enero, el banco central dejó su tasa de política sin cambios en 2,0%, pero esperamos una serie de subidas de tasas a partir del segundo trimestre que llevarán la tasa de política a 3,25% para fines de 2021. En el frente fiscal, se espera que Brasil cumplirá con su tope de gasto constitucional, el que se eliminó el año pasado debido a la pandemia. Esta no es una buena noticia para la construcción, ya que cualquier ayuda adicional a los trabajadores debe compensarse con recortes en otros lugares, como los desembolsos en infraestructura.

La recuperación de Argentina aún se encuentra en terreno inestable: tiene un gran déficit fiscal con alta inflación y una moneda inestable susceptible al contagio internacional y al aumento de la deuda. El covid-19 aumenta los peligros. Aunque es poco probable que el país vuelva a adoptar medidas extremas de bloqueo, el plan de vacunación no está claro y el riesgo de restricciones de movilidad sigue siendo una amenaza para la recuperación.

Los estrictos controles de capital y el aumento de los impuestos hacen que el país sea poco atractivo para la inversión extranjera directa. A pesar de los esfuerzos por atraer nuevas inversiones, no se han concretado proyectos importantes, en parte debido a la postura monetaria restrictiva y su daño a la demanda interna. Es probable que la inversión siga deprimida a medida que los inversores retrasen los proyectos y reduzcan los planes de gasto dadas las graves incertidumbres.

Por su parte, en Colombia, es poco probable que el PIB alcance los niveles anteriores al covid-19 antes de mediados de 2022, ya que la recuperación económica trimestral se desacelera en 2021 luego de repuntes parciales en la segunda mitad de 2020. Después de tocar fondo en abril, la producción industrial creció de manera desigual en términos mensuales y se mantuvo en 6,4%, por debajo de los niveles pre-pandémicos en enero, lo que sugiere una lenta recuperación hacia 2021.

Si bien el gobierno colombiano se centrará en la recuperación y el apoyo económico, el déficit fiscal acumulado durante la pandemia dará lugar a la consolidación fiscal en 2022. La fase uno del programa de vacunación tiene el objetivo de vacunar a entre 15 y 20 millones de personas en 2021. La mayoría de la población esperará hasta la fase dos en 2022 para vacunarse, y esta reapertura más lenta podría frenar la recuperación.

En Chile, la economía avanzó un 6,8% intertrimestral durante el cuarto trimestre de 2020, después de tocar fondo durante el segundo trimestre. Los más altos precios del cobre se verán respaldados por la mejora de la demanda y la disminución de las interrupciones en el suministro causadas por el covid-19, lo que ayudará a impulsar los ingresos. Por cada centavo que aumentan los precios del cobre, la tesorería de Chile obtiene US$60 millones.

Chile, con un clima de negocios deficiente, sumado a la incertidumbre sobre las nuevas políticas económicas pandémicas, al plan para reescribir la constitución y al riesgo de malestar social impulsó una contracción del 11,5% en la inversión fija durante 2020, pero se espera que repunte en un 6,2% en 2021. Chile se movió temprano y rápido para asegurar las vacunas, y su despliegue masivo dará inmunización a alrededor del 80% de la población para fines de junio de 2021. En marzo de 2020, el Banco Central redujo las tasas al 0,5% y se espera que las mantenga hasta 2021.

En cuanto a Perú, su economía se contrajo un 11,1% en 2020 y no volverá a los niveles de 2019 hasta mediados de 2022. La inversión fija volvió a crecer a fines de 2020, creciendo un 9,2% con un gran aumento en infraestructura, estructuras residenciales y no residenciales. Un rápido aumento de infecciones en enero de 2021 obligó al gobierno a revertir la reapertura económica e implementar un nuevo bloqueo. Las nuevas medidas inducirán una caída intertrimestral de la producción para comenzar el año.

Con base en información disponible públicamente del Ministerio de Economía y Finanzas de Perú, estimamos que las medidas fiscales por valor de entre un 1,5% y 2% quedan sin explotar para ser implementadas en 2021. La mayor parte serán transferencias sociales, pero también inversión pública en el marco del programa Arranca Perú. En política monetaria, en 2020 el Banco Central de Reserva del Perú redujo su tasa de política clave al 0,25%, la tasa de interés de política más baja de América Latina. Las mayores inversiones en Perú provendrán de la minería. Perú espera que la producción de cobre aumente en un 29% de 2019 a 2025.

Venezuela seguirá sufriendo el doble golpe de la pandemia y las sanciones de Estados Unidos. Se espera que la demanda total continúe contrayéndose ya que una parte considerable de la población sobrevive gracias a las donaciones del gobierno, mientras que una parte importante de los empleados públicos gana solo el salario mínimo (aproximadamente US$6) y las personas continúan migrando debido a las condiciones económicas.

La fragilidad de la atención médica y la infraestructura, abrumada por la falta de recursos y la depresión de ocho años, aumentan el riesgo de graves tasas de mortalidad por el covid-19. El deterioro de los servicios de agua, con un flujo de agua intermitente y un acceso deficiente al agua potable en muchos municipios, hace que sea difícil detener la propagación de la pandemia.

El gasto en infraestructura sufre

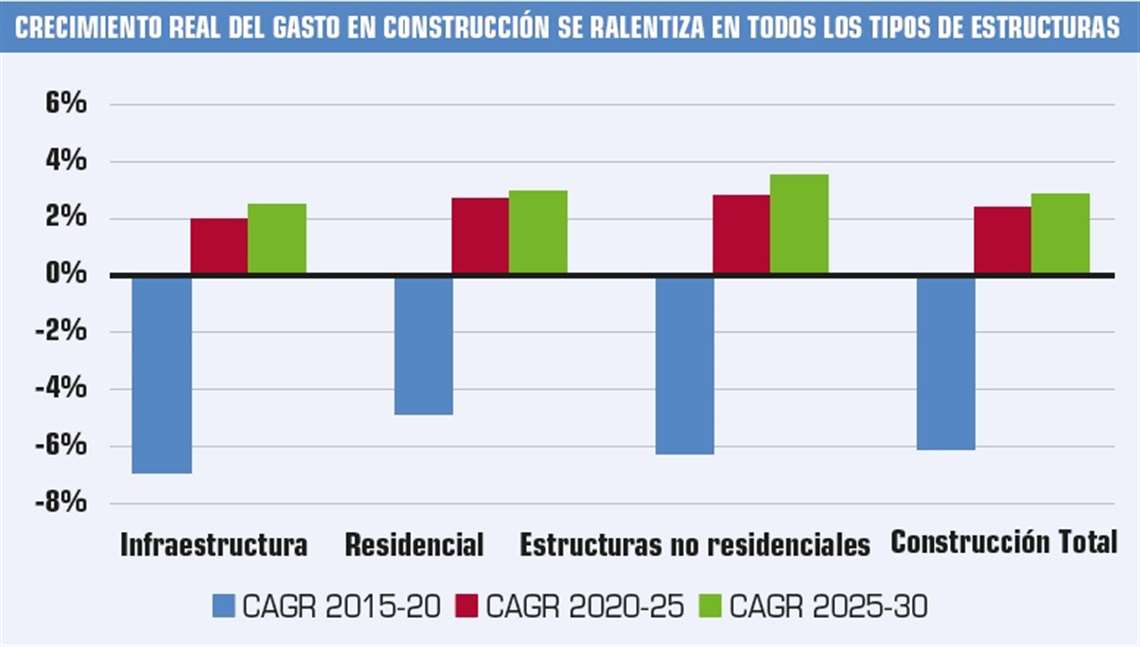

El gasto en infraestructura fue el más afectado por la recesión. Los paquetes de estímulo económico suelen incluir un componente de infraestructura, pero a nivel mundial, la política fiscal ha priorizado la preservación de los ingresos de los empleados e incluso la viabilidad de las empresas mediante pagos y subsidios.

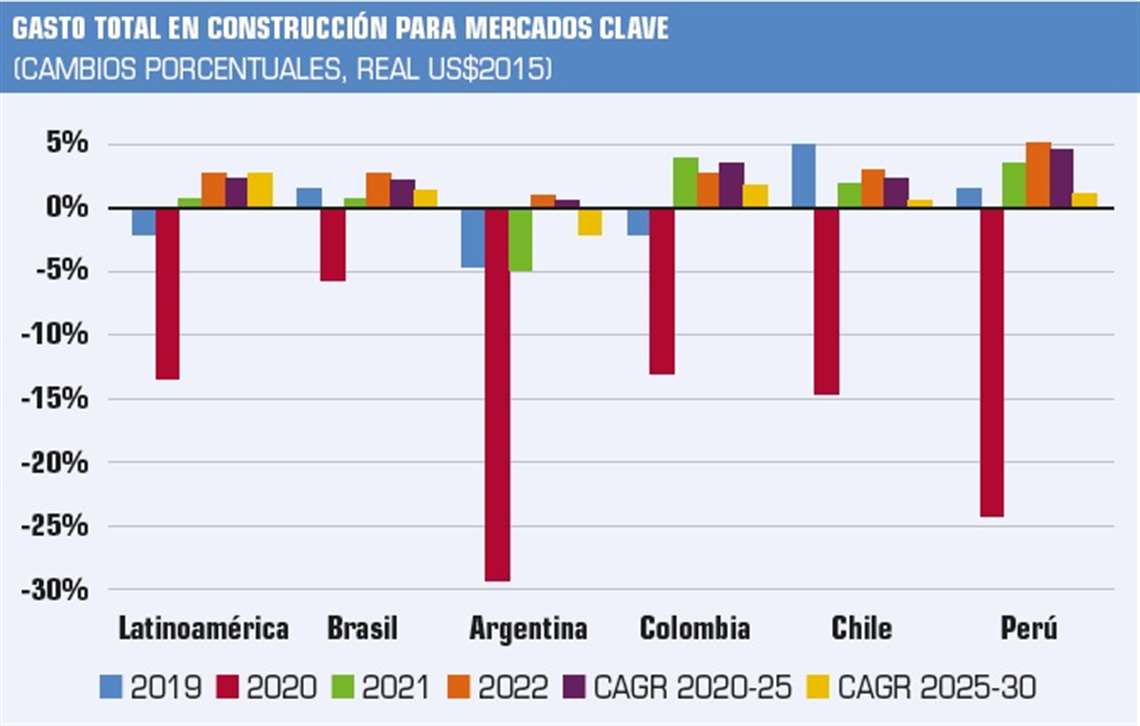

La construcción de infraestructura es el componente de construcción más grande de la región y representa casi la mitad del gasto en construcción. Brasil y Argentina tienen los mercados más grandes de infraestructura y han estado entre los más expuestos a la desaceleración económica y los desafíos fiscales. Por lo tanto, el gasto en infraestructura para la región será inferior al 2% durante los próximos cinco años.

La construcción residencial ha sido la mejor, un tema común a nivel mundial con esta recesión. La política fiscal puso un piso a las pérdidas de ingresos, mientras que la actividad restringida creó la demanda de viviendas mejoradas. Las estructuras no residenciales se vieron afectadas casi tan mal como la infraestructura. Las estructuras comerciales se vieron particularmente afectadas como también las oficinas, el comercio minorista y el alojamiento..

América Latina continúa enfrentando desafíos importantes, agravados por los impactos de la pandemia en los equilibrios fiscales. El camino de salida será largo para la mayoría de las economías, y el cumplimiento de la vacunación será un diferenciador clave. Aun así, aunque la mayoría de las economías se acercará en 2022 a los niveles de 2019, es posible que el gasto en construcción no recupere dichos niveles hasta 2024.

|

SOBRE IHS Establecida en 1959, IHS es la principal fuente de información, conocimientos y análisis en áreas críticas que dan forma al panorama empresarial actual. Las empresas y los gobiernos de más de 150 países de todo el mundo confían en el contenido integral, el análisis independiente de expertos y los métodos de entrega flexibles de OHS para tomar decisiones de alto impacto y desarrollar estrategias con rapidez y confianza. Con sede en Englewood, Colorado, EE. UU., IHS está comprometida con el crecimiento sostenible y rentable y emplea a unas 8000 personas en 32 países de todo el mundo. |

NEWSLETTER

CONTÁCTESE CON EL EQUIPO