Porqué los préstamos vinculados a ESG están afectando las finanzas de la construcción

29 October 2021

Los préstamos medioambientales, sociales y vinculados a la gobernanza están ganando cada vez más protagonismo, pero ¿qué empresas de la industria de la construcción están vinculando sus finanzas a objetivos “ecológicos” y por qué?

No pasa mucho tiempo para que Geoff Doherty, director financiero de Kingspan, comience a hablar sobre círculos virtuosos y objetivos ambientales, sociales y de gobernanza.

Durante la última década, el fabricante de materiales de construcción que cotiza en Dublín y que se especializa en sistemas de aislamiento de alto rendimiento, se ha comercializado en gran medida gracias a sus credenciales ecológicas y los ambiciosos objetivos que se fija para reducir el consumo de energía.

Al establecerse ambiciosos objetivos ambientales, sociales y de gobernanza (ESG) y luego poner sus esfuerzos en lograrlos, Kingspan se jacta de haber ahorrado al mundo el equivalente a 110 millones de barriles de petróleo en los últimos 25 años modificando radicalmente su uso de energía operativa de manera que toda proviene de energías renovables.

Todo lo anterior antes de comenzar a hablar sobre los nuevos objetivos ESG que la compañía se ha propuesto lograr durante los próximos diez años, que incluyen reducir sus emisiones de carbono de fabricación a lo más cercano a cero que sea técnicamente posible y fabricar paneles aislantes utilizando botellas de plástico desechadas.

“Los objetivos de ESG marcan una diferencia tangible”, dice Doherty. “Nunca antes había existido una correlación mayor entre el desempeño empresarial más amplio y hacer lo correcto ante el cambio climático y socialmente”.

Compromisos ecológicos de Kingspan

A lo largo de los años, los compromisos y acciones medioambientales de Kingspan han atraído inversiones de fondos éticos especializados. En septiembre de 2020, Kingspan recaudó 750 millones de euros mediante la venta de “bonos verdes”, y los accionistas de la empresa incluyen fondos como Baille Gifford y Norges Bank, que tienen como objetivo seleccionar acciones basadas en sólidos principios ESG.

Objetivos de ESG de Kingspan:Energía:

Carbono:

Circularidad:

Agua:

|

En junio, Kingspan dio un paso más al obtener un préstamo de 700 millones de euros a cinco años con un sindicato de diez bancos internacionales que se basa en sus objetivos ESG. Según los términos del préstamo, la empresa puede pedir dinero a una tasa más ventajosa si cumple los objetivos que se ha fijado que si no lo hace.

“Existe un círculo virtuoso para satisfacer las necesidades de los clientes que necesitan soluciones energéticamente eficientes, la atracción y retención de talentos de alto rendimiento y los objetivos ESG de otras partes interesadas y proveedores de capital”, dice Doherty.

Pero Kingspan no está solo. Empresas de todo el mundo, incluidas Nokia, Shell y Philips, están vinculando cada vez más sus préstamos a objetivos destinados a abordar la crisis climática y promover una sociedad más justa.

El préstamo verde de Kiloutou

Los préstamos ASG también se están volviendo más comunes en la industria de la construcción. En julio, el gigante francés de alquiler de equipos de construcción, Kiloutou, obtuvo 10 millones de euros vinculados a su desempeño en los objetivos de sostenibilidad, incluida la inversión en equipos de bajas emisiones y la representación de mujeres en su gestión. Por su parte, en mayo, el contratista del Reino Unido, Wilmott Dixon, acordó una línea de crédito de £50 millones vinculada a la sostenibilidad. Ésta fue coordinada por HSBC con una tasa de interés que varía según si la empresa alcanza una serie de objetivos basados en los compromisos de la empresa relacionados con carbono cero. El contratista francés Eiffage también acordó un préstamo de €2.000 millones a cinco años vinculado a ESG en 2019. Y varios otros contratistas, incluido Skanska, tienen como objetivo contratar préstamos vinculados a ESG la próxima vez que refinancien.

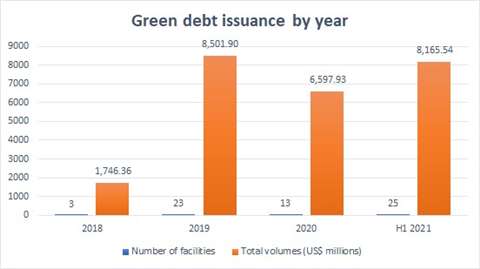

De hecho, el especialista en datos, Refinitiv, calcula que los préstamos ESG otorgados al sector de la construcción en el primer semestre de 2021 se situaron en US$8.100 millones, superando los US$6.600 millones emitidos por los bancos al sector en 2020 y cerca de los US$8.500 millones emitidos al sector a lo largo de todo 2019. Y el número de nuevos préstamos vinculados a ESG emitidos por prestamistas al sector aumentó a 25 en el primer semestre de 2021, superando ya el récord de 23 emitidos internacionalmente en 2019.

“Si me hubieran preguntado hace dieciocho meses, les hubiera dicho que nuestro trabajo en esta área era ocasional, enfocado en las grandes corporaciones industriales y que los ESG rara vez son un factor clave de la estrategia de refinanciamiento de la empresa o del apetito del mercado crediticio”, dice Marc Finer, director de asesoría de deuda de KPMG, que se especializa en financiamiento de alquiler de plantas y financiamiento vinculado a ESG. “Pero hoy, casi todas las conversaciones que tenemos con nuestros clientes en todos los sectores, y con todo tipo de prestamistas, implican una discusión sobre ESG”.

Los bancos argumentan que las empresas con estrategias claras de ESG generalmente están mejor administradas y tienen menos probabilidades de incumplir con sus préstamos.

Negocio de construcción sostenible

“Nuestro punto de partida siempre ha sido que un negocio sostenible es un mejor negocio”, dice Leonie Schreve, directora global de finanzas sostenibles en ING, que ha estado definiendo préstamos vinculados a ESG desde 2017. “Vemos que las empresas con una estrategia de prácticas de sostenibilidad creíbles y sólidas tienen un riesgo crediticio menor. Y tener un riesgo crediticio más bajo en nuestra cartera significa que podemos ponerle un precio diferente”.

A diferencia de los “préstamos verdes”, en los que los préstamos deben utilizarse para proyectos o inversiones ambientales, los préstamos vinculados a ESG no tienen restricciones de uso. Encambio, el costo de la deuda generalmente está vinculado a tres o cuatro objetivos específicos y mensurables, a menudo tomados de la propia estrategia de sustentabilidad de una empresa. Por ejemplo, los objetivos ESG de Kingspan comprenden 12 objetivos específicos que rodean el compromiso de la empresa con el reciclaje y la reducción de energía y emisiones de carbono. Según el contrato de préstamo, si la empresa logra cumplir estos objetivos, el banco se compromete a reducir ligeramente la tasa de interés del préstamo.

La activista climática Greta Thunberg está influenciando a inversores. Foto: Reuters.

La activista climática Greta Thunberg está influenciando a inversores. Foto: Reuters.

“Vincular los productos financieros con los logros de sostenibilidad de nuestros clientes es solo otra forma en que los estamos ayudando a acelerar su agenda de sostenibilidad y realmente a dar un paso adelante y hacer los cambios que necesitan para alcanzar un compromiso neto cero”, agrega Schreve.

Pero eso es solo una parte de la historia. Estimulados por Greta Thurnberg y una nueva generación de activistas deseosos de tomar medidas más drásticas para abordar el cambio climático, los accionistas de todo el mundo están presionando a los bancos para que hagan más para demostrar su compromiso de salvar el medio ambiente y promover el cambio social.

A principios de este año, HSBC se comprometió a establecer objetivos para reducir su exposición a activos intensivos en carbono después de que un grupo de inversores presentara una resolución pidiendo al banco que redujera su financiamiento de combustibles fósiles. Y el año pasado, Barclays publicó un plan de resolución climática después de que alrededor de una cuarta parte de sus accionistas apoyaran una resolución que le exigía dejar de brindar servicios financieros a empresas que no estaban alineadas con el acuerdo climático de París.

El resultado es que, en este momento, los bancos están particularmente interesados en firmar tantos préstamos vinculados a ESG como sea posible, lo que significa que las empresas que pueden obtener dichos préstamos pueden obtener mejores condiciones (aunque el descuento real de la tasa de interés en préstamos generalmente asciende a solo alrededor de 5 -10 puntos básicos).

La presión de los clientes, empleados y accionistas para que se comprometan a luchar contra el cambio climático también está alentando a los directores a inscribirse en algo que parece que pronto se incorporará a la corriente financiera principal.

“Para mí, este es un problema de resiliencia empresarial y un problema de acceso al capital”, dice Finer. “Las empresas se están enfocando en ESG no solo porque es moralmente lo correcto, es porque saben que su negocio puede no ser resistente a largo plazo si no lo hace. Los prestamistas están comenzando a preferir y apuntar a aquellas empresas que pueden asumir compromisos ESG. Los clientes, en algunos casos, ya están dando preferencia a productos de empresas que perciben que tienen un mejor historial en cuestiones ambientales o sociales. Los empleados eligen trabajar para estas empresas y hacen que sus empleadores rindan cuentas de sus compromisos ESG”.

Préstamos vinculados a ESG 2021

Pero, sin alguna forma para que los bancos y otros controlen si se han cumplido o no los objetivos, según los críticos se corre el riesgo que el concepto quede reducido a poco más que un ejercicio de marketing.

Según la firma de datos Reorg, casi dos tercios de los préstamos vinculados a ESG emitidos durante el primer trimestre de 2021 no requieren que un tercero verifique que se hayan cumplido los objetivos. Y, como las empresas pueden elegir sus propios objetivos, existe el riesgo de que no elijan objetivos particularmente exigentes.

Schreve, de ING, está de acuerdo en la falta de verificación de terceros, pero argumenta que depende de las propias empresas asegurarse de que aceptan estos préstamos con el espíritu correcto. “Es fundamental que las estructuras de financiación vinculadas de forma sostenible sean ambiciosas y aborden los desafíos más urgentes con el máximo impacto”, añade. “Cualquier otra cosa no contribuirá a la gigantesca tarea de construir una economía sostenible. Si bien ‘lavado verde’ no es un término que usaríamos, existe el riesgo de que los estándares bajen, particularmente a medida que este tipo de financiamiento se vuelve más común”.

“La credibilidad del mercado se basa en que los propios clientes estén comprometidos con sus objetivos de sostenibilidad y un futuro neto cero”, agrega Schreve. “Siempre existe el riesgo de que las empresas opten por objetivos menos ambiciosos, lo que a su vez afecta la calidad del producto y reduce su impacto”.

Para combatir la percepción de que a los prestatarios se les permitía “marcar sus propios deberes”, tres asociaciones industriales que representan a banqueros, bufetes de abogados y aseguradores en Europa, EE.UU. y Asia han revisado sus principios de préstamos vinculados a la sostenibilidad a principios de este año, exigiendo a los prestatarios obtener una verificación externa independiente de su desempeño frente a los objetivos establecidos.

En mayo, un grupo de trabajo conjunto de la Asociación del Mercado de Préstamos, la Asociación del Mercado de Préstamos de Asia Pacífico y la Asociación de Negociación y Sindicación de Préstamos publicaron unos Principios de Préstamos Vinculados a la Sostenibilidad actualizados y una guía adjunta que establece estándares de mercado voluntarios para lo que constituye un préstamo vinculado a la sostenibilidad y cómo deben ser evaluados.

Foto: Reuters

Foto: Reuters

“Los reguladores financieros se están enfocando en esta área en la actualidad y están analizando cuidadosamente cómo los bancos están monitoreando los reclamos de las credenciales ESG”, dice Janine Alexander, socia del bufete de abogados Collyer Bristow, que se especializa en disputas del mercado financiero. “Es probable que los próximos cambios en la regulación y la rendición de cuentas signifiquen que, en el futuro, los bancos exigirán más pruebas a los prestatarios de que han cumplido con los criterios establecidos y estarán más preparados para actuar si no lo hacen”.

“Los prestatarios deben buscar asesoramiento legal antes de suscribirse a cualquiera de estos préstamos vinculados a ESG y pensar detenidamente sobre cómo registran el progreso con respecto a los objetivos/criterios establecidos y ser conscientes del riesgo de reputación si resulta que no han cumplido o no pueden demostrar que han cumplido algunos de los objetivos que se fijaron”, añade.

Demanda de escrutinio de préstamos vinculados a ESG

La demanda de escrutinio de préstamos vinculados a ESG podría significar más negocios para las empresas de auditores externos que ya deben aprobar las cuentas y los préstamos de la empresa. También está impulsando a los bancos a adquirir la experiencia de cientos de agencias de investigación de ESG, como Sustainalytics y EcoVadis, que ayudan a los inversores y consumidores a medir y comparar el desempeño de ESG de una empresa.

Además de hacer que los prestatarios rindan cuentas sobre sus objetivos, los bancos y las agencias de calificación ESG que utilizan, también están comenzando a exigir en primer lugar objetivos más estrictos.

“La calidad del debate que vemos que los prestamistas tienen con los clientes sobre sus compromisos de ESG ahora se encuentra en una zona completamente diferente a donde estaba hace dieciocho meses”, dice Finer, de KPMG. “Antes, los requisitos eran posiblemente más bajos en términos de lo que algunos prestamistas estaban dispuestos a aceptar. Ahora bien, estos tienen que ser compromisos que sean realmente fundamentales y extensos”.

“Si una empresa de alquiler de plantas promete retirar todos los vasos de plástico de la cafetería del personal. No va a ser suficiente”, agrega. “Tendría que ser algo sobre las operaciones de ese negocio, como un compromiso para hacer la transición de su flota a la tecnología de combustibles alternativos o para reducir las emisiones de carbono en un porcentaje significativo. Tiene que ser medible y comparativo. Un banco analizará esta empresa de alquiler de plantas en comparación con otras cinco y se preguntará si su compromiso de reducir las emisiones es suficiente”.

Registros ambientales de la empresa

“Si una empresa tiene un historial deficiente o controvertido en cuestiones ambientales o de cumplimiento, creo que es correcto que los bancos investiguen ese historial cuando les presten dinero”, dice Finer. “Cada negocio puede verse a través de una amplia gama de lentes diferentes. Creo que tienes que ser realista y ver que los negocios son un lugar diverso. Sin embargo, el mundo no es un lugar perfecto, hay un aumento colectivo de la voluntad de las empresas y la sociedad para cambiar como nunca lo ha habido, por lo que ésta es una oportunidad para reunir a las partes interesadas y lograr que todos respalden ese cambio”.

CONTÁCTESE CON EL EQUIPO