¿Quiénes son los principales fabricantes de equipos?

08 June 2021

Las ventas de equipos de construcción para los 50 principales OEM (fabricantes de equipos originales) más importantes del mundo disfrutaron de un buen crecimiento en 2017, 2018 y 2019; se pensó que la industria había alcanzado el peak de su ciclo y que seguiría un pequeño descenso. Ese tren de pensamiento fue antes que la pandemia del covid-19 apareciera en las vías, por lo que se podría perdonar a los de la industria por leer esto con recelo, preguntándose hasta dónde ha caído el total de la Yellow Table.

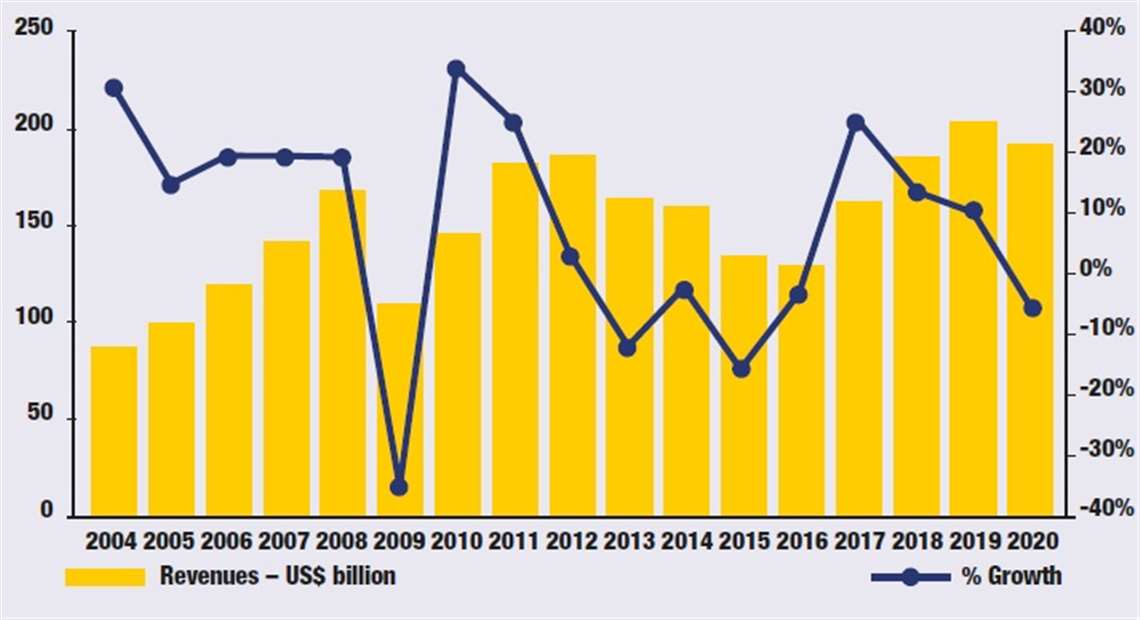

La respuesta rápida: no tanto como se esperaba. La Yellow Table del año pasado (que mostró las ventas de las empresas en 2019) fue de US$202.700 millones. Este fue un récord y la primera vez en la historia del listado que las ventas superaron la marca de los US$200.000 millones.

La Yellow Table de este año, registrando las ventas de las empresas en 2020, observa un total de US$191.500 millones. Ésta es una caída del 5,5%; un descenso mucho más suave de lo esperado. Para ponerlo en un contexto histórico, en 2018 las ventas fueron de US$184.000 millones; ése fue un año fuerte para la industria de la construcción. Comparado con ese año, 2020, que fue testigo de una pandemia mundial y bloqueos nacionales, muestra un aumento en ventas de US$7.500 millones. ¿Cómo ha sucedido? Hay algunas razones, pero comencemos por la más importante: China.

Sin el crecimiento de los fabricantes de equipos originales chinos en esta lista, especialmente los que están en la cima, no hay duda que la disminución habría sido mucho mayor al 5,5%. China fue el único mercado importante de equipos de construcción que creció en 2020, y el gobierno se apresuró a implementar un plan de estímulo en abril, que impulsó un aumento inmediato en las ventas de equipos.

Según los especialistas de mercado Off-Highway Research, China experimentó un aumento de alrededor del 14% en las ventas de equipos de construcción, mientras que todos los demás mercados principales cayeron. En 2020, las ventas en China equivalieron a más de un tercio de todas las ventas globales, lo que convierte al país en el mayor mercado del mundo. No es de extrañar que los principales movimientos en esta lista sean de empresas chinas. Pero antes de pasar a ellos, hay un nombre familiar en la parte superior de la lista: Caterpillar.

El gigante industrial estadounidense Caterpillar ocupa su posición habitual en el número uno con ventas por US$24.800 millones, una disminución del 23,4% con respecto a los US$32.800 millones del año anterior. Incluso con esta disminución en las ventas, la compañía sigue estando cómodamente en la cima de la lista, con Komatsu en segundo lugar con ventas por US$19.900 millones, una caída del 14,2% con respecto a los US$23.200 millones de 2019.

Cambios en la cima

Después de estos dos primeros nombres, ya tradicionales en sus posiciones, hay varios cambios interesantes en el extremo superior de la tabla y no debería sorprender a nadie que correspondan a empresas chinas.

XCMG ha pasado del número cuatro al tres aumentando sus ventas de US$11.100 millones a US$15.100 millones. Sany sigue pisándole los talones y pasó del quinto al cuarto lugar observando un aumento en ventas desde los US$10.900 millones de 2019 hasta los US$14.400 millones generados el año pasado.

Cerrando los cinco primeros se encuentra otra empresa china: Zoomlion, que experimentó un aumento notable. La compañía ha pasado del número diez al número cinco, una movilidad casi sin precedentes en posiciones tan altas en la tabla. Las ventas de la empresa aumentaron un 51,6% pasando de los US$6.200 millones a los US$9.400 millones.

John Deere cae del número tres en la lista -el año pasado la diferencia entre la compañía y la cuarta posición, XCMG, fue de menos de US$100 millones- al número seis. Los puestos del siete al diez en caen todos un lugar en comparación con el año pasado, con Volvo Construction Equipment en séptima posición, Hitachi Construction Machinery en octava, Liebherr en novena y Doosan Infracore completando los diez primeros.

Con Hyundai Heavy Industries (puesto 21) confirmando el control de la gestión de Doosan Infracore luego de haber adquirido poco menos del 35% de sus acciones, será interesante ver cómo afecta las ventas de las dos empresas. Hyundai ha dicho que Doosan Infracore conservará su sistema de gestión independiente y espera que el acuerdo eleve a ambas empresas a los niveles más altos dentro del mercado global de la construcción, a través de una combinación de economías de escala e inversión en tecnologías avanzadas, incluida la electromovilidad y la automatización.

Subir y bajar

Como se mencionó anteriormente, la Yellow Table de este año ha experimentado más movimientos entre los diez primeros de lo que es estándar. Esto no es sorprendente: una pandemia mundial es una situación inusual que ha provocado una mayor volatilidad en los mercados y, por lo tanto, más movimiento de lo habitual. Ya se mencionó que Zoomlion fue el cambio más importante en el Top10, pasando de la décima a la quinta posición. Este salto es también uno de los más importantes en toda la tabla.

Metso Outotec avanzó cuatro lugares, del 16 al 12; esto se puede explicar en parte por el hecho de que en la lista del año pasado eran solo Metso y, desde entonces, Metso y Outotec han completado su fusión. La mayoría de los demás movimientos de más de un lugar son de empresas chinas. LiuGong disfruta de un saludable aumento del 19 al 15; Lonking ha subido cinco puestos hasta el 23; el especialista en miniexcavadoras Sunward ha subido cuatro puestos, al igual que Foton Lovol.

En cuanto a las empresas que vieron disminuir sus lugares en la lista, Terex cayó cuatro lugares al 17, Oshkosh Access Equipment (la empresa matriz del fabricante de acceso JLG) bajó cinco lugares y Bauer, con sede en Alemania, se desplazó tres lugares.

Hay una nueva entrada en la Yellow Table, la fabricante de equipos de acceso Dingli, con sede en China, que ingresa en el número 46. La compañía se beneficia gracias a que China es un mercado de rápido crecimiento para equipos de acceso con leyes de salud y seguridad en el país que se están desarrollando rápidamente.

Mirando hacia el futuro

El Brexit, Trump y una pandemia global, han sido factores que han hecho que predecir el futuro sea más difícil que nunca. Las ventas para los fabricantes de la construcción fueron mejores en 2020 de lo que razonablemente se podría haber esperado, especialmente cuando se recuerdan los primeros cierres trimestrales de 2020 y la incertidumbre que trajeron consigo.

Varios OEM líderes han publicado sus cifras de ventas del primer trimestre de este año y los resultados son positivos. Volvo CE, de peso pesado, con sede en Europa, ha publicado los resultados del primer trimestre, mostrando que las ventas aumentaron un 23% con respecto al primer trimestre del año pasado. Sería razonable esperar que otros fabricantes de equipos originales publicaran resultados del primer trimestre no muy diferentes a estos, con resultados del segundo trimestre, cuando la pandemia se volvió verdaderamente global, incluso mayores.

Por lo tanto, es razonable suponer que la Yellow Table para el próximo año mostrará un buen crecimiento, a partir de lo que ya es un buen resultado. Sin embargo, es necesario reiterar una advertencia. La razón por la que la tabla de este año disfrutó de un crecimiento tan bueno fue China.

En 2010-11 el gobierno chino invirtió mucho en infraestructura y proporcionó estímulo económico, luego de lo cual se produjo una crisis, como la larga y dolorosa recesión que siguió al auge de dicho estímulo. Los indicios son que el gobierno chino aprendió la lección sobre la forma en que se está proporcionando este estímulo y que 2021 debería ver un ‘aterrizaje suave’ para la industria de la construcción china, un pequeño declive en lugar de uno abrupto, pero es algo con lo que se debe ser cauteloso.

Los gobiernos de todo el mundo han seguido invirtiendo en proyectos de infraestructura a gran escala durante la pandemia, en parte debido a las ganancias económicas que aportan, en parte porque una vez que la pelota está rodando en tales proyectos, es difícil detenerlos, y no hay señales de que esto se detenga. Los principales mercados del mundo que cayeron en 2020, como América del Norte y Europa, deberían ver un crecimiento en 2021, pero China sigue siendo la gran interrogante. Si la caída en 2021 es realmente ‘suave’ y bien administrada, el próximo año debería ver una vez más una Yellow Table muy saludable.

|

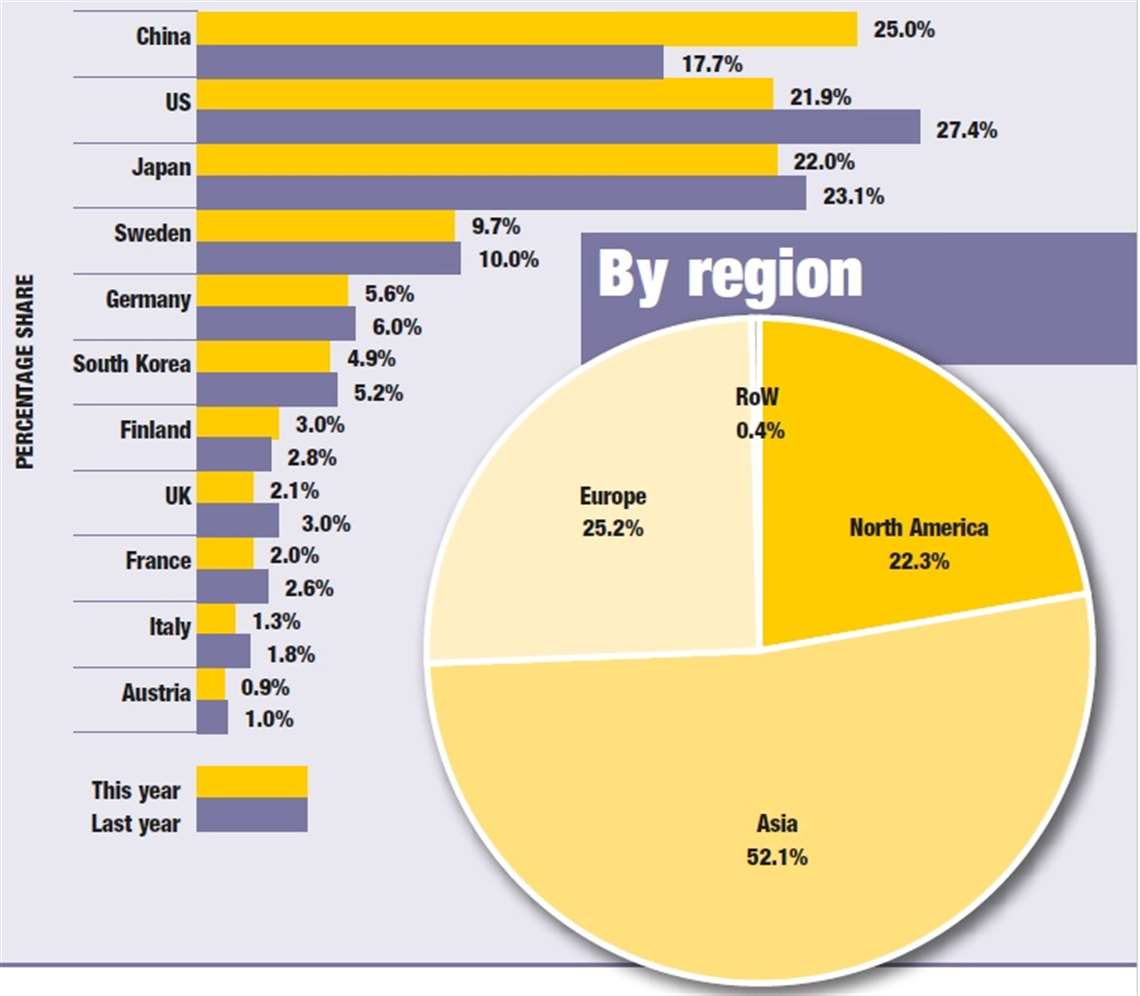

Por país Participación en los ingresos de la Yellow Table La siguiente información muestra que la participación de Asia en las ventas de la Yellow Table han pasado de un 46,7% del total a más de la mitad de la tabla, a un 52,1%. Esto no es una sorpresa dado el desempeño de las empresas chinas en la lista: tres de los cinco principales fabricantes de equipos originales son chinos, y un cuarto también es de Asia: la japonesa Komatsu. América del Norte experimenta una disminución del 27,8% al 22,3%, una fuerte caída de 5,5 puntos porcentuales, a pesar de que Caterpillar, con sede en los EE.UU., una vez más, se encuentra en la parte superior de la tabla. De hecho, la disminución es tan pronunciada que la región ha sido superada por Europa, que vio caer su participación del 26,2% al 25,2%, una caída menos severa que la de América del Norte. Hay que tener en cuenta que estas cifras representan los ingresos de las empresas enumeradas en la Yellow Table y, por lo tanto, no son representativas de los ingresos generados dentro de las propias regiones o países individuales en su conjunto. |

|

Un pequeño declive Las ventas caen, pero el panorama general es sorprendentemente fuerte Considerando que el mundo estuvo en 2020, y sigue estando, sujeto a una pandemia global, las ventas de equipos de construcción entre los 50 principales fabricantes de equipos originales del mundo han demostrado ser notablemente resistentes. Gracias a que la construcción fue considerada ‘esencial’ (y sigue siendo), entre las industrias más importantes del mundo fue una de las menos afectadas por el covid-19. Los proyectos de infraestructura a gran escala siguieron adelante, y se anunciaron otros nuevos, y, por supuesto, el gobierno chino actuó para impulsar la demanda a través del estímulo. El año 2019 registró ventas por casi US$203.000 millones; 2020 solo disminuyó a US$191.500 millones. Dado todo lo que sucedió en 2020, ese número es notablemente robusto. El año que viene debería verse un aumento de las ventas, aunque quizás no tanto como se podría. China, el mercado más grande del mundo, verá una caída y, aunque con las vacunas, la situación de bloqueo para muchos países parece mejor, hay otros, como India, que todavía están enfrentando grandes dificultades al momento de escribir este artículo. Y la situación con la pandemia aún se está desarrollando. |

Metodología

Las posiciones en la Yellow Table se basan en las ventas, en dólares estadounidenses, del año calendario de 2020. Las monedas se han convertido a dólares con base en el tipo de cambio promedio a lo largo de 2020. Los datos se recogieron de una variedad de fuentes, incluyendo cuentas auditadas, estados de cuenta de la empresa y otras fuentes de buena reputación.

En Japón, India y algunos otros países, el uso del año fiscal (que terminó el 31 de marzo) ha hecho imposible establecer la información del año calendario. En estos casos, se utilizaron los resultados del año fiscal. En algunos casos, iC ha hecho una estimación de ingresos basada en datos históricos y tendencias de la industria.

Si bien se han hecho todos los esfuerzos para asegurar que la información contenida en este informe sea exacta, iC no acepta ninguna responsabilidad por errores u omisiones.

Si desea comentar sobre la Yellow Table, o estima que su empresa debe ser incluida, por favor envíe un correo electrónico al editor de iC, [email protected].

Documentos de respaldo

Haga clic en los enlaces a continuación para descargar y ver archivos individuales.

NEWSLETTER

CONTÁCTESE CON EL EQUIPO